- Hvordan beregne livrente boliglån med tidlig tilbakebetaling?

- Interesseformler

- Tidlig tilbakebetaling for å redusere lånebeløpet

I regelmessige forhold til kredittorganisasjoner tenker eller vurderer sine kunder sent eller tidlig på hvordan banken beregner utlån og innskudd. Den livrente boliglån låner er spesielt interessert i å vite hvordan en finansinstitusjon bygger en betalingsplan, ifølge tidlig tilbakebetaling boliglån. I denne artikkelen vil vi kaste lys over alle disse spørsmålene.

Hvordan beregne boliglån med annuitetsbetalinger?

Faktisk kan hvem som helst selv beregne boliglånsbetalinger med samme enkle formler som en bank. Vi vil gi disse formlene og vise ved eksempel hvordan du beregner livrente lånet og tidlig tilbakebetaling av et lån med denne typen betaling. Men først la oss se hva dette konseptet betyr, og hvilke andre ordninger brukes når du betaler et boliglån.

I tilfelle av boliglån betalinger kan beregnes på differensiert eller livrente basis. Differensielle (foranderlige) innbetalinger foreslår en månedlig nedgang i beløpet som er gitt for å tilbakebetale et boliglån. En livrente (permanent) betaling innebærer like månedlige utbetalinger på kredittforpliktelser av låntakeren, og beregnes ved hjelp av livrenteformelen.

Hele perioden på boliglånsaftalen overfører låntakeren periodisk til banken samme beløp, hvorav en del gjelder tilbakebetaling av lånet, og del - for å betale renter. I begynnelsen av låneperioden hersker rentebetalinger i dette beløpet, og på slutten, tvert imot, betalinger for gjeldsbetaling. Slike boliglånsavdrag, selv om det er mer i det totale differensialbeløpet, men gir låntakeren stabilitet i mengden av hans månedlige lånekostnader.

I Russland liker de stabilitet og konsistens, og det er derfor vi har akkurat de årlige utbetalingene mottatt mest utbredt. Denne metoden for tilbakebetaling av lån er praktisk for å planlegge lånerens budsjett, siden hele beløpet er det samme beløpet. Videre er størrelsen på livrenteutbetalinger i første fase av boliglånet lavere enn størrelsen på differensierte utbetalinger.

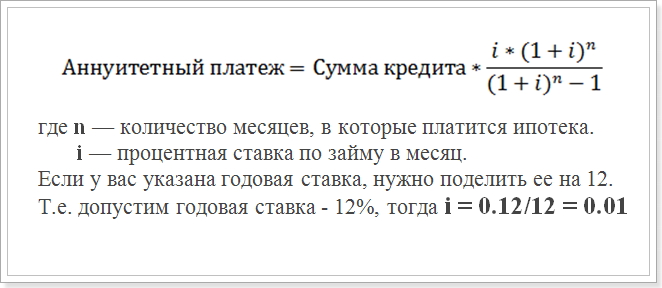

Så, la oss si at du prøver å utføre beregningen av annuitetsbetalingen, i henhold til tidsplanen. Vanligvis i banker bruker du følgende formel:

Annuitet Betalingsformel

Denne verdien (i) og skal brukes i beregningene.

Denne formelen er den vanligste, og brukes i store banker som Sberbank, VTB 24 og DeltaCredit Bank. Det finnes imidlertid andre formler som du kan beregne de faste utbetalingene på et boliglån, så hvis du møter et annet sted å beregne livrentebetalingen, betyr det ikke at det ikke er riktig.

Hvordan beregne livrente boliglån med tidlig tilbakebetaling?

Av særlig interesse er betalingsplanen når tidlig tilbakebetaling av lånet utføres. Kredittinstitusjonen selv, før den lånerens offisielle søknad, anser det ikke for å vite hvor mye beløpet vil bli etter den tidlige tilbakebetaling gjøres nødvendig. Kanskje 2 typer tidlige tilbakebetalinger - med en nedgang i låneperioden og med en nedgang i mengden av betaling. Imidlertid vil samme formel bli brukt.

Et eksempel på beregning av annuitetslånsplanen etter tidlig tilbakebetaling. For prøven tar vi et lån med følgende parametere:

- Beløp: 1 000 000 rubler

- Varighet: 60 måneder (5 år)

- Rentesats: 12%

- Dato for første betaling: 1. september 2015.

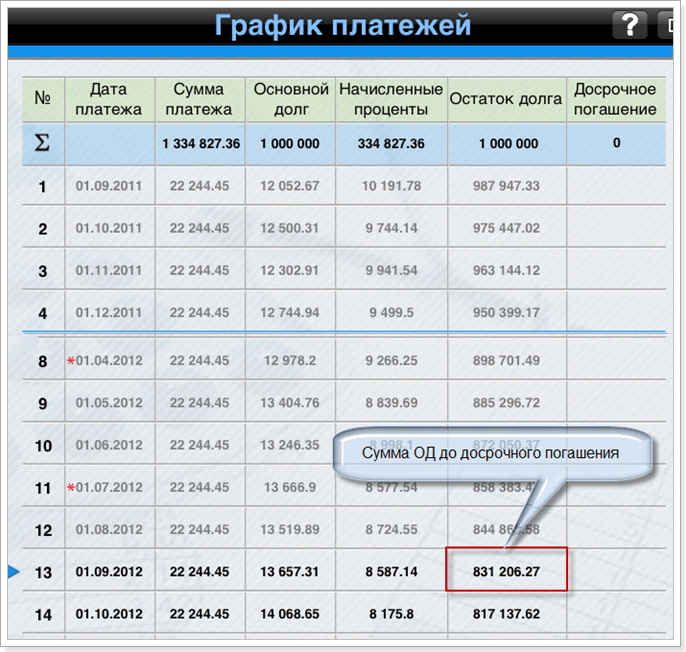

Ved hjelp av formelen ovenfor får vi følgende betalingsplan:

Betalingsplan etter forskuddsbetaling

Husk at tidlig tilbakebetaling uten straff kan utføres først etter 1 års betalinger. Derfor vurderer vi den 12. og 13. måneden.

Interesseformler

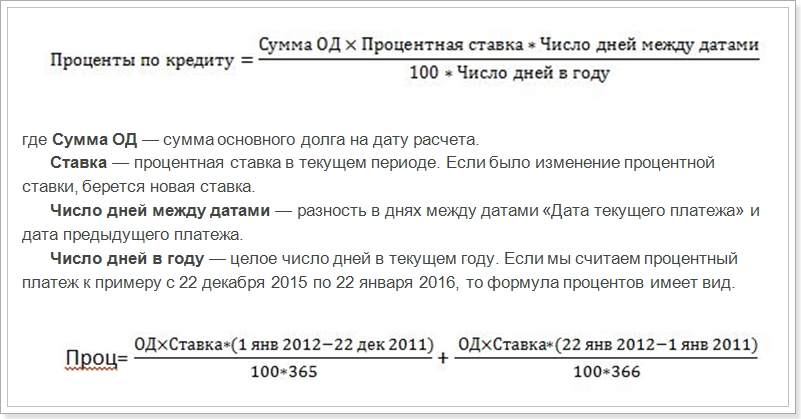

Med tanke på beregningen av tidsplanen for utbetaling av livrente lånet, bør det bemerkes at i tillegg til formelen ovenfor er det ordninger for beregning av beløpet for tilbakebetaling av hovedstol og renter av den månedlige betalingen. Vurder disse formlene:

Annuity payment = Innløsning av OD + Interesse,

hvor renter er beløpet av renter på lånet for måneden,

Tilbakebetaling av OD - beløpet til å tilbakebetale låneorganet.

Formelen for beregning av prosentandel av månedlig betaling

Det vil si at det er nødvendig å beregne separat for desember og januar, avhengig av antall dager i et år. Men i vårt eksempel er dette ikke nødvendig. Vi må beregne den første betalingen i rentebetalinger for september (forskjellen mellom datoene på 31 dager).

Som det kan ses fra grafen, er mengden ML i 1.000.000 rubler i den første måneden. Erstatt priser, datoer og antall måneder i året og få en indikator som er 10191, 78 rubler, det vil si dette beløpet som skal tas hensyn til for betaling av renter.

Og nå la oss beregne beløpet i tidlig tilbakebetaling av lånekroppen:

22244.45 - 10191.78 = 12052.67 rubler

Deretter beregner vi beløpet på hovedgælden etter å ha betalt første rate på et boliglån:

1 000 000 - 12052,67 = 987947,33 rubler

I fremtiden vil renter belastes på dette beløpet. Deretter kan du beregne tidsplanen for alle betalinger. Fra denne grafen ser vi at fra 1. september (13. måned) vil hovedstolsbeløpet per 1. september 2016 utgjøre 831.206,27 rubler.

Tidlig tilbakebetaling for å redusere lånebeløpet

La oss nå anta at du har tilbakebetalt 100 000 rubler i forveien i august 2016 for å redusere lånebeløpet, det vil si at låneperioden forblir den samme, men månedlig betaling vil redusere. Da vil vi prøve å beregne hva betalingen vil være etter at tidlig tilbakebetaling er foretatt. For dette bruker vi formelen for beregning av livrente. Av alle parametrene er kun beløpet av hovedgælden endret. Etter tidlig avdrag i august er det lik:

831206.27 - 100000 = 731206.27 rubler

Dette beløpet vil være beløpet på lånet etter gjennomføringen av tidlig tilbakebetaling. Og allerede på grunnlag av denne indikatoren, vil en månedlig annuitetsbetaling etter tidlig tilbakebetaling beregnes.

Lånetiden endres imidlertid også:

Lånetid = 60 - 13 = 47 måneder

Erstatt det nye beløpet i annuitetsbetalingsformelen og få en ny boliglånsbetaling:

Annuitet = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Siden (1 + 0,01) ^ 47 = 1,596263443 og 1,596-1 = 0,596263443 , vil den endelige beregningen se slik ut:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 rubles

Plan og beløp månedlige utbetalinger boliglån kan brukes til avstemming med beregning av banken. Men noen ganger kan dataene ikke være de samme som utlåner kan bruke en annen formel som finnes i boliglånsavtalen. Det er også angitt parametrene som må erstattes av formelen. Derfor er det bedre å bruke online låne kalkulator på nettsiden til banken hvor du planlegger å ta et boliglån.

Samtidig bør du forstå at økonomisk tilbakebetaling ikke alltid er lønnsom. Og hvis du vil raskt utbetale gjeld, må du betale mer.

Hvordan beregne livrente boliglån med tidlig tilbakebetaling?Hvordan beregne boliglån med annuitetsbetalinger?

Hvordan beregne livrente boliglån med tidlig tilbakebetaling?