- Πώς να υπολογίσετε την υποθήκη με πρόωρη αποπληρωμή;

- Τύποι τόκων

- Πρόωρη αποπληρωμή για τη μείωση του ποσού του δανείου

Σε τακτικές σχέσεις με τους πιστωτικούς οργανισμούς, οι πελάτες τους καθυστερούν ή νωρίς να σκεφτούν πώς η τράπεζα υπολογίζει τα δάνεια και τις καταθέσεις. Ο δανειολήπτης ενυπόθηκων στεγαστικών δανείων ενδιαφέρεται ιδιαίτερα να γνωρίζει πώς ένα χρηματοπιστωτικό ίδρυμα χτίζει ένα χρονοδιάγραμμα πληρωμών, σύμφωνα με πρόωρη αποπληρωμή στεγαστικό δάνειο. Σε αυτό το άρθρο θα ρίξουμε φως σε όλα αυτά τα ερωτήματα.

Πώς να υπολογίσετε την υποθήκη με πληρωμές προσόδου;

Στην πραγματικότητα, ο καθένας μπορεί ανεξάρτητα να υπολογίσει τις πληρωμές υποθηκών χρησιμοποιώντας τους ίδιους απλούς τύπους με μια τράπεζα. Θα δώσουμε αυτούς τους τύπους και θα δείξουμε με παραδείγματα τον τρόπο υπολογισμού του δανείου προσόδου και της πρόωρης αποπληρωμής ενός δανείου με αυτόν τον τύπο πληρωμής. Αλλά πρώτα να δούμε τι σημαίνει αυτή η έννοια και ποια άλλα προγράμματα χρησιμοποιούνται όταν πληρώνετε ένα ενυπόθηκο δάνειο.

Στην περίπτωση των υποθηκών οι πληρωμές μπορούν να υπολογιστούν με διαφοροποιημένη ή ετήσια βάση. Οι διαφοροποιημένες (μεταβλητές) πληρωμές υποδηλώνουν μηνιαία μείωση του ποσού που δίνεται για την αποπληρωμή ενυπόθηκου δανείου. Μία ετήσια (μόνιμη) καταβολή περιλαμβάνει ισόποσες μηνιαίες πληρωμές για τις πιστωτικές υποχρεώσεις του δανειολήπτη και υπολογίζεται βάσει του τύπου της πρόβλεψης.

Όλη η περίοδος της σύμβασης υποθήκης, ο δανειολήπτης μεταβιβάζει περιοδικά στην τράπεζα το ίδιο ποσό, μέρος της οποίας ισχύει για την αποπληρωμή του δανείου, και μέρος - να καταβάλει τόκους. Στην αρχή της περιόδου δανείου, οι πληρωμές τόκων υπερισχύουν στο ποσό αυτό, και στο τέλος, αντίθετα, οι πληρωμές για την αποπληρωμή του χρέους. Μια τέτοια αποπληρωμή ενυπόθηκου δανείου, αν και περισσότερο στο συνολικό ποσό διαφορικής πληρωμής, αλλά δίνει σταθερότητα στον οφειλέτη στο ποσό των μηνιαίων δανείων του.

Στη Ρωσία, τους αρέσει η σταθερότητα και η συνέπεια, γι 'αυτό και έχουμε ακριβώς τις πιο εκτεταμένες πληρωμές προσόδων. Αυτή η μέθοδος αποπληρωμής του δανείου είναι βολική για τον προγραμματισμό του προϋπολογισμού του δανειολήπτη, καθώς ολόκληρος ο όρος είναι το ίδιο ποσό. Επιπλέον, κατά το πρώτο στάδιο της αποπληρωμής των ενυπόθηκων δανείων, το μέγεθος των καταβολών προσόδου είναι χαμηλότερο από το μέγεθος των διαφοροποιημένων πληρωμών.

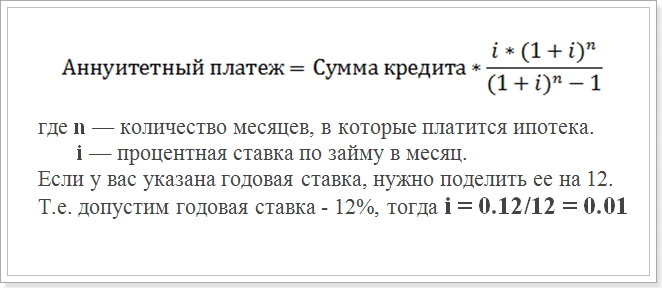

Λοιπόν, ας υποθέσουμε ότι προσπαθείτε να εκτελέσετε τον υπολογισμό της καταβολής προσόδου, σύμφωνα με το χρονοδιάγραμμα. Συνήθως στις τράπεζες χρησιμοποιεί τον ακόλουθο τύπο:

Φόρμουλα πληρωμής πρόσοδος

Αυτή η τιμή (i) και θα πρέπει να χρησιμοποιείται στους υπολογισμούς.

Αυτός ο τύπος είναι ο πιο συνηθισμένος και χρησιμοποιείται σε μεγάλες τράπεζες όπως η Sberbank, η VTB 24 και η DeltaCredit Bank. Ωστόσο, υπάρχουν και άλλοι τύποι με τους οποίους μπορείτε να υπολογίσετε τις σταθερές πληρωμές σε ενυπόθηκο δάνειο, οπότε αν συναντήσετε κάπου έναν άλλο τρόπο υπολογισμού της ετήσιας πληρωμής, δεν σημαίνει ότι δεν είναι σωστό.

Πώς να υπολογίσετε την υποθήκη με πρόωρη αποπληρωμή;

Ιδιαίτερο ενδιαφέρον παρουσιάζει το χρονοδιάγραμμα πληρωμών όταν πραγματοποιείται η πρόωρη εξόφληση του δανείου. Το ίδιο το πιστωτικό ίδρυμα, πριν από την επίσημη αίτηση του δανειολήπτη, δεν το εξετάζει και να γνωρίζει πόσο θα είναι το ποσό των πληρωμών μετά την πρόωρη εξόφληση. Ίσως δύο τύποι των πρόωρων αποπληρωμών - με τη μείωση του δανείου και με μείωση του ποσού της πληρωμής. Ωστόσο, σε κάθε περίπτωση, θα χρησιμοποιηθεί ο ίδιος τύπος.

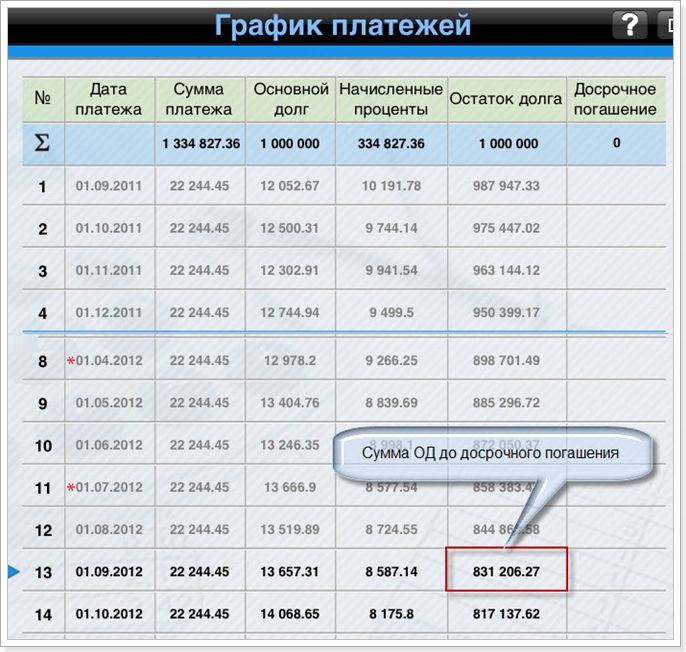

Ένα παράδειγμα υπολογισμού του χρονοδιαγράμματος των υποθηκών των προσόδων μετά από πρόωρη εξόφληση. Για το δείγμα λαμβάνουμε ένα δάνειο με τις ακόλουθες παραμέτρους:

- Ποσό: 1 000 000 ρούβλια

- Διάρκεια: 60 μήνες (5 έτη)

- Επιτόκιο: 12%

- Ημερομηνία πρώτης πληρωμής: 1 Σεπτεμβρίου 2015.

Χρησιμοποιώντας τον παραπάνω τύπο, λαμβάνουμε το ακόλουθο χρονοδιάγραμμα πληρωμής:

Χρόνος πληρωμής μετά την προπληρωμή

Θυμηθείτε ότι η πρόωρη αποπληρωμή χωρίς ποινή μπορεί να πραγματοποιηθεί μόνο μετά από ένα έτος πληρωμών. Ως εκ τούτου, θεωρούμε τον 12ο και τον 13ο μήνα.

Τύποι τόκων

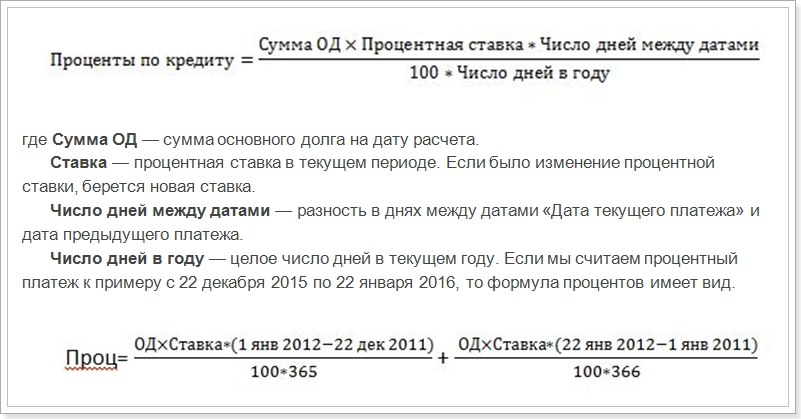

Λαμβάνοντας υπόψη τον υπολογισμό του χρονοδιαγράμματος των πληρωμών του δανείου, θα πρέπει να σημειωθεί ότι, εκτός από τον παραπάνω τύπο, υπάρχουν και συστήματα υπολογισμού του ποσού της αποπληρωμής του κεφαλαίου και των τόκων της μηνιαίας πληρωμής. Εξετάστε αυτούς τους τύπους:

Πληρωμή προσόδου = Εξαγορά τόκου OD +,

όπου Τόκοι είναι το ποσό των τόκων για το δάνειο για το μήνα,

Επιστροφή χρημάτων - το ποσό για την αποπληρωμή του οργανισμού δανείου.

Ο τύπος για τον υπολογισμό του ποσοστού της μηνιαίας πληρωμής

Δηλαδή, είναι απαραίτητο να υπολογίσετε ξεχωριστά τον Δεκέμβριο και τον Ιανουάριο, ανάλογα με τον αριθμό των ημερών σε ένα έτος. Ωστόσο, στο παράδειγμά μας, αυτό δεν είναι απαραίτητο. Πρέπει να υπολογίσουμε την πρώτη πληρωμή των τόκων για το Σεπτέμβριο (τη διαφορά μεταξύ των ημερομηνιών των 31 ημερών).

Όπως μπορεί να φανεί από το γράφημα, στον πρώτο μήνα το ποσό ML είναι 1.000.000 ρούβλια. Αντικαταστήστε τα ποσοστά, τις ημερομηνίες και τον αριθμό των μηνών του έτους και να πάρετε έναν δείκτη ίσο με 10191, 78 ρούβλια, δηλαδή, αυτό είναι το ποσό που πρέπει να ληφθεί υπόψη για την πληρωμή των τόκων.

Και τώρα ας υπολογίσουμε το ποσό στην πρόωρη εξόφληση του φορέα δανείου:

22244,45 - 10191,78 = 12052,67 ρούβλια

Κατόπιν υπολογίζουμε το ποσό του κύριου χρέους μετά την καταβολή της πρώτης δόσης σε ενυπόθηκο δάνειο:

1 000 000 - 12052,67 = 987947,33 ρούβλια

Στο μέλλον, θα χρεωθεί τόκος για το ποσό αυτό. Στη συνέχεια, μπορείτε να υπολογίσετε το χρονοδιάγραμμα όλων των πληρωμών. Από αυτό το γράφημα, βλέπουμε ότι από την 1η Σεπτεμβρίου (13ος μήνας) το ποσό του κύριου χρέους την 1η Σεπτεμβρίου 2016 θα ανέλθει σε 831.206,27 ρούβλια.

Πρόωρη αποπληρωμή για τη μείωση του ποσού του δανείου

Τώρα ας υποθέσουμε ότι εξοφλήσατε 100.000 ρούβλια πριν από το χρονοδιάγραμμα τον Αύγουστο του 2016 για να μειώσετε το ποσό του δανείου, δηλαδή ο όρος δανείου θα παραμείνει ο ίδιος, αλλά μηνιαία πληρωμή θα μειωθεί. Στη συνέχεια, θα προσπαθήσουμε να υπολογίσουμε τι θα πληρωθεί μετά την πρόωρη εξόφληση. Γι 'αυτό χρησιμοποιούμε τον τύπο για τον υπολογισμό της πρόσοδος. Από όλες τις παραμέτρους, άλλαξε μόνο το ποσό του κύριου χρέους. Μετά τις πρώτες δόσεις τον Αύγουστο, ισούται με:

831206.27 - 100000 = 731206.27 ρούβλια

Το ποσό αυτό θα είναι το ποσό του δανείου μετά την εφαρμογή της πρόωρης εξόφλησης. Και ήδη βάσει αυτού του δείκτη, θα υπολογιστεί μια μηνιαία πληρωμή προσόδου μετά από πρόωρη εξόφληση.

Ωστόσο, ο όρος δανείου θα αλλάξει επίσης:

Διάρκεια δανείου = 60 - 13 = 47 μήνες

Αντικαταστήστε το νέο ποσό στη φόρτωση της προσόδου και λάβετε μια νέα πληρωμή υποθηκών:

Πρόσοδο = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Δεδομένου ότι (1 + 0.01) ^ 47 = 1.596263443 , και 1.596 - 1 = 0.596263443 , ο τελικός υπολογισμός θα φαίνεται ως εξής:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 ρούβλια

Πρόγραμμα και ποσό μηνιαίες πληρωμές υποθήκη μπορεί να χρησιμοποιηθεί για τη συμφιλίωση με τον υπολογισμό της τράπεζας. Ωστόσο, μερικές φορές τα δεδομένα μπορεί να μην είναι τα ίδια όπως ο δανειστής μπορεί να χρησιμοποιήσει έναν διαφορετικό τύπο που μπορεί να βρεθεί στη συμφωνία υποθήκης. Αναφέρονται επίσης οι παράμετροι που πρέπει να αντικατασταθούν στον τύπο. Ως εκ τούτου, είναι καλύτερο να χρησιμοποιείτε ηλεκτρονικά υπολογιστής δανείου στην ιστοσελίδα της τράπεζας όπου σχεδιάζετε να πάρετε υποθήκη.

Ταυτόχρονα, θα πρέπει να καταλάβετε ότι από οικονομική άποψη, η πρόωρη εξόφληση δεν είναι πάντα κερδοφόρα. Και αν θέλετε να εκπληρώσετε γρήγορα τα χρέη σας, θα πρέπει να πληρώσετε περισσότερα.